参考答案

正确答案:

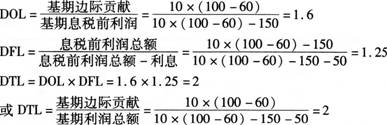

(1)计算该企业今年息税前利润、净利润以及DOL、DFL、DTL: 今年销售量=10×(1+40%)=14(万件)单位变动成本=100×60%=60(元)今年息税前利润=14×(100-60)-150=410(万元)净利润=(410-50)×(1-25%)=270(万元)

(2)去年息税前利润=10×(100-60)-150=250(万元)息税前利润变动率=(410-250)/250×100%=64% 或息税前利润变动率=40%×1.6=64% 即今年息税前利润增加64% (3)采用高低点法预测今年的资金占用量: b=(300-246)/(10-7)=18(元/件)a=300-18×10=120(万元)Y=120+18X今年资金占用量=120+18×14=372(万元)(4)今年需要的外部筹资额=372-300-270×(1-90%)=45(万元)(5)权益资本成本=2%+1.6×(14%-2%)=21.2% (6)资金总额为372万元,其中长期借款300×40%=120(万元)权益资金=372-120=252(万元)平均资本成本=120/372×3.5%+252/372×21.2%=15.49%

立即搜索