参考答案

正确答案:

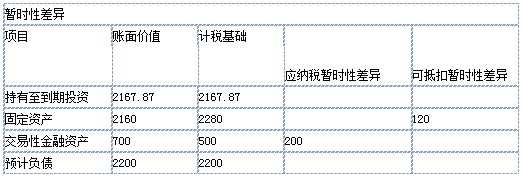

(1)甲公司2012年12月31日暂时性差异计算表 单位:万元

①持有至到期投资账面价值=2104.73×(1+3%)=2167.87(万元),计税基础为2167.87万元。

②固定资产账面价值=2400-2400÷10=2160(万元),计税基础=2400-2400÷20=2280(万元)。

③交易性金融资产账面价值为700万元,计税基础为500万元。

④预计负债的账面价值为2200万元,计税基础为2200万元。

(2)甲公司2012年应纳税所得额=6100-2104.73×3+(2400÷10-2400÷20)+300-(700-500)+2200=8456.86(万元)。 应交所得税=8456.86×25%=2114.21(万元)。

(3)甲公司2012年应确认的递延所得税负债=(990÷25%+200)×15%-990=-366(万元)。

甲公司2012年应确认的递延所得税资产=(396÷25%+120)×15%-396=-140.4(万元)。

甲公司2012年应确认的递延所得税=-366-(-140.4)=-225.6(万元)。

甲公司2012年应确认的所得税费用=2114.21-225.6=1888.61(万元)。

(4)2012年所得税费用的相关会计分录如下:

借:所得税费用 1888.61

递延所得税负债 366

贷:应交税费——应交所得税 2114.21

递延所得税资产 140.4

立即搜索